Xã Tân Bình

Xã Tân Bình

Hướng dẫn và giải đáp về kê khai tài sản, thu nhập

* Tài liệu đề nghị tham khảo:

- Luật Phòng, chống tham nhũng;

- Nghị định số 130/2020/NĐ-CP ngày 30/10/2020 của Chính phủ;

- Quyết định số 56-QĐ/TW ngày 08/02/2022 của Bộ Chính trị về quy chế phối hợp các cơ quan kiểm soát tài sản, thu nhập (Mật - đã chuyển trực tiếp đến các cơ quan, địa phương trên địa bàn tỉnh).

Hướng dẫn này sẽ gồm 03 phần:

Phần I. Các khái niệm cơ bản: Cung cấp thông tin nền tảng về các định nghĩa về kiểm soát tài sản, thu nhập; xử lý các cách hiểu khác nhau về pháp lý.

Phần II. Hướng dẫn cách thực hiện bản kê khai tài sản, thu nhập: Giải nghĩa từng phần của bản kê khai; cách kê khai sao cho phù hợp, rõ ý.

Phần III. Hỏi đáp các trường hợp cụ thể: Giải đáp một số trường hợp phổ biến phát sinh trong quá trình kiểm soát tài sản, thu nhập và phần đặt câu hỏi mới nếu như các trường hợp đã giải đáp ở Phần III chưa thể hiện.

I. CÁC KHÁI NIỆM CƠ BẢN

1. Người có nghĩa vụ kê khai

Đây là những đối tượng phải thực hiện kê khai tài sản thu nhập được quy định tại Điều 34 Luật Phòng, chống tham nhũng, bao gồm:

(1) Cán bộ, công chức.

(2) Sĩ quan Công an nhân dân; sĩ quan Quân đội nhân dân, quân nhân chuyên nghiệp.

(3) Người giữ chức vụ từ Phó trưởng phòng và tương đương trở lên công tác tại đơn vị sự nghiệp công lập. Hay nói cách khác, đối tượng này chính là viên chức giữ chức vụ lãnh đạo, quản lý.

(4) Người giữ chức vụ từ Phó trưởng phòng và tương đương trở lên công tác tại doanh nghiệp do Nhà nước nắm 100% vốn điều lệ. Tại Tây Ninh có 02 doanh nghiệp thuộc diện này là Công ty TNHH MTV Xổ sổ kiến thiết và Công ty TNHH MTV Khai thác thủy lợi. Theo đó, những người giữ chức vụ tại 02 doanh nghiệp trên đều có nghĩa vụ phải kê khai tài sản, thu nhập.

(5) Người được cử làm đại diện phần vốn nhà nước tại doanh nghiệp. Tại Tây Ninh, có 03 doanh nghiệp thuộc diện này chính là Công ty Cổ phần Cấp thoát nước Tây Ninh (do ông Lê Công Hiệu đại diện), Công ty Cổ phần Đăng kiểm Tây Ninh (hiện chưa có người đại diện) và Công ty Cổ phần Công trình đô thị Tây Ninh (do bà Nguyễn Mai Hân đại diện).

(6) Người ứng cử đại biểu Quốc hội, người ứng cử đại biểu Hội đồng nhân dân.

* Lưu ý:

- Đối với khối cơ quan thuộc chính quyền địa phương, chỉ cần tập trung quan tâm đến đối tượng (1) và (3); 02 doanh nghiệp Xổ số kiến thiết và Khai thác thủy lợi quan tâm đến đối tượng (4); 03 doanh nghiệp Cấp thoát nước Tây Ninh, Đăng kiểm Tây Ninh, Công trình đô thị Tây Ninh quan tâm đến đối tượng (5).

- Riêng đối tượng (6) là đối tượng đặc thù chỉ phát sinh khi đến thời kỳ bầu cử theo quy định pháp luật về bầu cử, do đó chỉ kiểm soát trong giai đoạn nhất định, không mang tính thường xuyên.

- Những đối tượng nào không thuộc phạm vi đối tượng nêu trên thì không có nghĩa vụ phải kê khai tài sản, thu nhập dưới bất kỳ hình thức nào về mặt chính quyền.

Ví dụ: Viên chức không giữ chức vụ lãnh đạo, quản lý thì mặc định không cần phải kê khai tài sản, thu nhập dưới mọi hình thức, kể cả kê khai lần đầu; trừ trường hợp kê khai phục vụ công tác cán bộ để bổ nhiệm lần đầu.

- Đối với nghĩa vụ kê khai của Đảng viên phục vụ đánh giá cuối năm không thuộc phạm vi kiểm soát theo quy định của Luật Phòng, chống tham nhũng; đề nghị liên hệ Đảng ủy trực thuộc để được hướng dẫn. Tuy nhiên, các tổ chức Đảng hiện nay cũng đang áp dụng theo đối tượng theo quy định của Luật Phòng, chống tham nhũng và Nghị định số 130/2020/NĐ-CP ngày 30/10/2020 của Chính phủ, không phải căn cứ theo đối tượng là Đảng viên hay không.

- Những đối tượng nêu trên chỉ được xác định là có nghĩa vụ kê khai, chưa phải xác định là thuộc diện kê khai nào (gồm kê khai lần đầu, hằng năm, bổ sung). Từng diện kê khai sẽ được hướng dẫn cụ thể ở phần tiếp theo.

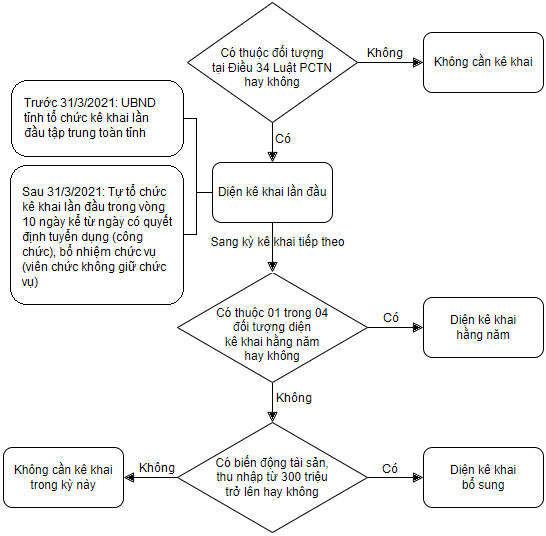

2. Các diện kê khai tài sản, thu nhập

a. Diện kê khai tài sản, thu nhập lần đầu

- Kê khai tài sản, thu nhập lần đầu (gọi tắt là kê khai lần đầu) là diện kê khai đầu tiên và bắt buộc của 06 nhóm đối tượng có nghĩa vụ kê khai đã liệt kê tại mục 1 nêu trên.

* Đặc biệt lưu ý: Mỗi cá nhân chỉ có duy nhất một bản kê khai lần đầu trong toàn bộ thời gian công tác cho tới khi về hưu, kể cả sau đó có chuyển công tác sang cơ quan, đơn vị khác.

- Ý nghĩa của kê khai lần đầu là để xác định tổng số tài sản của một cá nhân đang sở hữu khi lần đầu tiên phát sinh nghĩa vụ phải kê khai; nói cách khác bản kê khai này chính là cột mốc đầu tiên. Kể từ đó, khi có biến động tài sản, thu nhập theo quy định pháp luật, người đó phải có trách nhiệm giải trình nguồn gốc biến động; đồng thời cũng là cơ sở để cơ quan kiểm soát thực hiện công tác xác minh. Chính vì vậy, bản kê khai lần đầu là cực kỳ quan trọng, do đó cần phải kê khai đầy đủ tất cả các tài sản mà bản thân, vợ/chồng và con chưa thành niên đang sở hữu, sử dụng theo quy định pháp luật để tránh hậu quả pháp lý về sau (nội dung kê khai được hướng dẫn cụ thể phần sau).

- Tại Tây Ninh, việc kê khai lần đầu đã được UBND tỉnh tổ chức tập trung vào đầu năm 2021 (hoàn thành trước ngày 31/3/2021), áp dụng cho tất cả những đối tượng tại Điều 34 Luật Phòng, chống tham nhũng trước ngày 31/3/2021. Đây là lần tổ chức kê khai lần đầu tập trung duy nhất.

Kể từ sau ngày 31/3/2021, tất cả các trường hợp lần đầu giữ các vị trí quy định tại Điều 34 Luật Phòng, chống tham nhũng thì cơ quan quản lý người kê khai phải chủ động tổ chức kê khai lần đầu trong vòng 10 ngày kể từ ngày có quyết định tuyển dụng (đối với công chức), bổ nhiệm (đối với viên chức không giữ chức vụ).

Ví dụ:

- Đối với công chức: Ông A sau khi tốt nghiệp đại học đã trúng tuyển kỳ thi tuyển dụng công chức sau ngày 31/3/2021; do đó cơ quan quản lý sử dụng ông A có trách nhiệm cho ông A kê khai tài sản lần đầu trong vòng 10 ngày kể từ ngày ghi trên quyết định tuyển dụng theo quy định.

- Đối với viên chức: Bà A là viên chức không giữ chức vụ của đơn vị sự nghiệp công lập B, do đây là vị trí không có nghĩa vụ kê khai (đã hướng dẫn tại mục 1) nên từ trước đến nay bà A không cần phải kê khai.

Nay bà A được bổ nhiệm giữ chức vụ Phó Trưởng phòng của đơn vị này sau ngày 31/3/2021. Do chức vụ Phó Trưởng phòng tại đơn vị sự nghiệp là “Viên chức giữ chức vụ lãnh đạo, quản lý” nên trở thành người có nghĩa vụ kê khai, vì vậy đơn vị B có trách nhiệm cho bà A kê khai tài sản lần đầu trong vòng 10 ngày kể từ ngày ghi trên quyết định bổ nhiệm theo quy định.

(Trường hợp từ viên chức không giữ chức vụ chuyển sang làm công chức cũng áp dụng tương tự như trên).

Sau khi đã hoàn thành việc kê khai tài sản, thu nhập lần đầu, định kỳ vào cuối năm sau khi UBND tỉnh có văn bản chỉ đạo tổ chức kê khai, các đối tượng có nghĩa vụ kê khai sẽ thuộc một trong 03 trường hợp:

(1) Diện kê khai tài sản, thu nhập hằng năm;

(2) Diện kê khai tài sản, thu nhập bổ sung;

(3) Không cần kê khai.

b. Diện kê khai tài sản, thu nhập hằng năm

- Kê khai tài sản, thu nhập hằng năm (gọi tắt là kê khai hằng năm) là diện kê khai dành cho những đối tượng giữ các chức vụ, vị trí công tác đặc biệt nhạy cảm có nguy cơ tham nhũng cao; do đó bắt buộc phải thực hiện kê khai tài sản, thu nhập liên tục hằng năm, kể cả trong trường hợp người đó không có biến động tài sản, thu nhập.

- Để xác định một đối tượng thuộc diện kê khai hằng năm hay không cần phải đáp ứng đủ 02 điều kiện như sau:

+ Đã hoàn thành việc kê khai lần đầu.

+ Thuộc ít nhất 01 trong 04 đối tượng như sau:

(1) Giám đốc Sở hoặc tương đương trở lên (cần lưu ý tất cả những ai hưởng hệ số phụ cấp chức vụ bằng hoặc cao hơn 0,9 sẽ được xếp vào đối tượng này);

(2) Công chức giữ một trong các ngạch công chức như sau: Chấp hành viên, Điều tra viên, Kế toán viên, Kiểm lâm viên, Kiểm sát viên, Kiểm soát viên ngân hàng, Kiểm soát viên thị trường, Kiểm toán viên, Kiểm tra viên của Đảng, Kiểm tra viên hải quan, Kiểm tra viên thuế, Thanh tra viên, Thẩm phán.

(3) Phó Trưởng phòng hoặc tương đương trở lên (áp dụng cả cán bộ, công chức, viên chức và những người công tác tại doanh nghiệp do Nhà nước nắm 100% vốn điều lệ) công tác trong các lĩnh vực quy định tại Phụ lục III Nghị định số 130/2020/NĐ-CP của Chính phủ.

Lưu ý: Các vị trí tại Phụ lục III được hiểu là lĩnh vực, không phải chức danh, chức vụ nên cần tránh hiểu nhầm làm hạn chế phạm vi xác định diện kê khai hằng năm.

(4) Người đại diện quản lý phần vốn Nhà nước tại doanh nghiệp.

c. Diện kê khai tài sản, thu nhập bổ sung

- Diện kê khai tài sản, thu nhập bổ sung (gọi tắt là kê khai bổ sung) là diện kê khai dành cho những đối tượng giữ các chức vụ, vị trí công tác đặc biệt nhạy cảm có nguy cơ tham nhũng thấp hơn; do đó chỉ thực hiện việc kê khai khi hội tụ điều kiện theo quy định pháp luật.

- Để xác định một đối tượng thuộc diện kê khai bổ sung hay không cần phải đáp ứng đủ 02 điều kiện như sau:

+ Đã hoàn thành việc kê khai lần đầu.

+ Trong năm phải có biến động tài sản, thu nhập từ 300 triệu đồng trở lên.

* Đặc biệt lưu ý:

- Diện kê khai hằng năm và diện kê khai bổ sung được UBND tỉnh tổ chức tập trung định kỳ vào cuối mỗi năm, chốt số liệu tài sản, thu nhập trong năm kê khai là ngày 01/11 hằng năm.

Ví dụ: Kê khai trong năm 2022 thì số liệu được tính từ ngày 02/11/2021 đến 01/11/2022; trừ trường hợp kê khai ngay sau khi vừa hoàn thành việc kê khai lần đầu thì chốt số liệu từ ngày kê khai lần đầu đến ngày 01/11 liền kề, các kỳ kê khai sau đó duy trì từ ngày 02/11 năm trước sang 01/11 năm sau như ví dụ trên.

- Mỗi cá nhân không thể cùng một lúc vừa thuộc diện kê khai hằng năm và diện kê khai bổ sung trong một kỳ kê khai. Nếu phát sinh trường hợp này là do đơn vị nhận thức pháp luật không chính xác.

Dưới đây là gợi ý mô hình hóa cách thức xác định diện kê khai tài sản, thu nhập của một cá nhân:

3. Phạm vi kiểm soát tài sản, thu nhập

Khác với quy định kê khai tài sản, thu nhập trước đây, hiện nay Luật Phòng, chống tham nhũng đã có quy định cụ thể để phân định phạm vi kiểm soát các bản kê khai tài sản, thu nhập.

Theo đó, căn cứ Điều 30 Luật Phòng, chống tham nhũng và Điều 3 Quy chế phối hợp ban hành kèm theo Quyết định số 56-QĐ/TW ngày 08/02/2022 của Bộ Chính trị, Thanh tra tỉnh liệt kê một số các cơ quan kiểm soát tài sản, thu nhập có liên quan đến các đối tượng kê khai TSTN trên địa bàn tỉnh như sau:

(1) Ủy ban Kiểm tra Trung ương: Kiểm soát tài sản, thu nhập của người thuộc diện Bộ Chính trị, Ban Bí thư quản lý.

(2) Ủy ban Kiểm tra Tỉnh ủy kiểm soát tài sản, thu nhập những đối tượng như sau:

- Người thuộc diện Ban Thường vụ Tỉnh ủy quản lý;

- Người công tác trong cơ quan Đảng cấp tỉnh (trừ những người thuộc diện kiểm soát của Ủy ban Kiểm tra Trung ương).

(3) Ủy ban Kiểm tra Huyện ủy, Thành ủy, Thị ủy kiểm soát TSTN những đối tượng như sau:

- Người thuộc diện Ban Thường vụ Huyện ủy, Thành ủy, Thị ủy quản lý;

- Người công tác trong cơ quan Đảng cấp huyện, cấp xã (trừ những người thuộc diện kiểm soát của Ủy ban Kiểm tra Tỉnh ủy).

(4) Thanh tra tỉnh kiểm soát TSTN những người không thuộc diện Ban Thường vụ các cấp quản lý thuộc phạm vi quản lý của chính quyền địa phương;

(5) Đối với các tổ chức chính trị, xã hội: Tổ chức chính trị, xã hội tại Trung ương kiểm soát các bản kê khai TSTN của tổ chức mình; trừ những người thuộc diện Ban Thường vụ các cấp quản lý.

(6) Đối với các cơ quan quản lý theo ngành dọc (Quân đội, Công an, VKSND, TAND), cơ quan Trung ương đóng tại địa phương (Cục Hải quan, Cục Thuế, Kho bạc Nhà nước, Ngân hàng Nhà nước, v.v): Cơ quan Trung ương chủ quản kiểm soát các bản kê khai TSTN của ngành mình (trừ những người thuộc diện Ban Thường vụ các cấp quản lý).

Đặc biệt lưu ý: Hiện nay Trung ương đã khẳng định rõ “diện Ban Thường vụ các cấp quản lý” là Ban Thường vụ Tỉnh ủy, Huyện ủy/Thành ủy/Thị ủy; do đó chỉ có Ủy ban Kiểm tra Tỉnh ủy, Huyện ủy/Thành ủy/Thị ủy mới có thẩm quyền tiếp nhận và quản lý các bản kê khai thuộc phạm vi kiểm soát của mình (như đã nêu trên).

4. Trách nhiệm của các cơ quan, địa phương

Căn cứ hướng dẫn trên, các cơ quan, địa phương cần chủ động xây dựng danh sách tự theo dõi những đối tượng thuộc diện kiểm soát của Ủy ban Kiểm tra các cấp và Thanh tra tỉnh nhằm phục vụ triển khai việc kê khai tài sản, thu nhập khi có chỉ đạo hằng năm. Đồng thời mở sổ theo dõi thường xuyên việc triển khai, tiếp nhận và bàn giao các bản kê khai.

II. HƯỚNG DẪN CÁCH THỰC HIỆN KÊ KHAI TÀI SẢN, THU NHẬP

1. Đối với bản kê khai tài sản, thu nhập lần đầu và hằng năm (áp dụng Phụ lục I ban hành kèm theo Nghị định số 130/2020/NĐ-CP của Chính phủ)

* NGUYÊN TẮC QUAN TRỌNG: Phạm vi kê khai là tài sản, thu nhập của người kê khai, vợ/chồng người kê khai, con chưa thành niên của người kê khai (con ruột, con nuôi theo quy định pháp luật). Đây là nguyên tắc bắt buộc và người kê khai có trách nhiệm giải thích, vận động người nhà cung cấp đầy đủ thông tin.

|

Các mục cần kê khai |

Định hướng một số nội dung kê khai |

|

BẢN KÊ KHAI TÀI SẢN, THU NHẬP… |

Căn cứ diện kê khai, ghi rõ tên bản kê khai như sau, không điều chỉnh, thêm bớt nội dung: - BẢN KÊ KHAI TÀI SẢN, THU NHẬP LẦN ĐẦU - BẢN KÊ KHAI TÀI SẢN, THU NHẬP HẰNG NĂM - BẢN KÊ KHAI TÀI SẢN, THU NHẬP BỔ SUNG - BẢN KÊ KHAI PHỤC VỤ CÔNG TÁC CÁN BỘ |

|

(Ngày … tháng … năm …) |

- Ghi ngày hoàn thành bản kê khai (không phải ngày chốt số liệu 01/11 do UBND tỉnh chỉ đạo, trừ trường hợp hoàn thành bản kê khai trong ngày 01/11). Nên hiểu phần này tương tự như ngày làm báo cáo, còn thời kỳ báo cáo là từ 02/11 năm trước đến 01/11 năm kê khai. Ví dụ: Ông A đang thực hiện kê khai hằng năm vào năm 2022, ngày chốt số liệu tài sản là 01/11/2022 theo chỉ đạo thống nhất của UBND tỉnh; ông A hoàn thành bản kê khai vào ngày 03/11/2022 thì tại mục Ngày tháng năm sẽ ghi là 03/11/2022. - Riêng đối với bản kê khai tài sản, thu nhập lần đầu (thực hiện trong 10 ngày kể từ ngày tuyển dụng, bổ nhiệm) thì ghi ngày chốt số liệu kê khai lần đầu để làm mốc phục vụ cho các bản kê khai tiếp theo. Ví dụ: Bà B có quyết định tuyển dụng vào công chức vào ngày 01/5/2022, theo quy định thì trong vòng 10 ngày bà B phải thực hiện bản kê khai lần đầu. Vào ngày 05/5/2022, bà B hoàn thành bản kê khai lần đầu, theo đó phần ngày tháng năm sẽ ghi là “ngày 05 tháng 5 năm 2022”, đây cũng là ngày chốt số liệu kê khai lần đầu. |

|

I. THÔNG TIN CHUNG |

Ghi chi tiết thông tin cá nhân, vợ/chồng và con chưa thành niên tính tại thời điểm kê khai theo mẫu. |

|

II. THÔNG TIN MÔ TẢ TÀI SẢN |

|

|

1. Quyền sử dụng thực tế đối với đất |

- Thống nhất chỉ kê khai những thửa đất mà bản thân có quyền sử dụng được pháp luật công nhận (tức là trường hợp đã được cấp Giấy CNQSDĐ). Ghi rõ số giấy chứng nhận quyền sử dụng đất, ngày tháng năm cấp và tên người được cấp hoặc tên người đại diện (nếu đất cấp chung của nhiều người). - Đối với trường hợp cá nhân chưa được cấp Giấy CNQSDĐ: + Nếu thửa đất do bản thân đã nhận sang nhượng nhưng chưa làm thủ tục sang tên (Giấy đứng tên người khác) thì phải kê khai thửa đất đó. Tại mục Thông tin khác phải ghi rõ lý do (ví dụ như chưa làm thủ tục sang tên). + Nếu thửa đất được tặng, cho từ người khác thì khuyến nghị kê khai khi có giấy tờ thể hiện việc tặng, cho quyền sử dụng đất hoặc chứng cứ khác chứng minh về việc đã tặng, cho (như ghi âm, ghi hình); trường hợp chỉ có giấy ủy quyền thì nội dung ủy quyền phải thể hiện được ủy quyền tất cả các quyền cơ bản của người sử dụng đất theo quy định của pháp luật về đất đai. Lý do: Trường hợp không có chứng cứ chứng minh việc nhận tặng, cho nhưng đã kê khai thì về sau người tặng, cho đổi ý không tặng, cho nữa thì phải kê khai biến động giảm và giải trình sẽ phức tạp, khó khăn. + Nếu thửa đất của người khác mà người kê khai, vợ/chồng, con chưa thành niên đang ở nhờ, ở chung, được cho mượn, cho thuê, v.v thì không kê khai (trừ trường hợp đã nhận tặng, cho như đã nêu trên). Khuyến cáo quan trọng: Căn cứ điểm k khoản 2 Điều 39 Quy định số 69-QĐ/TW ngày 06/7/2022 của Ban Chấp hành Trung ương, theo đó quy định “Nhờ người khác đứng tên hoặc đứng tên hộ người khác mua bất động sản, tài sản có giá trị nhằm trục lợi, che giấu kê khai tài sản, thu nhập” là hành vi vi phạm nghiêm trọng, cần chú ý để không vi phạm. |

|

1.1. Đất ở |

- Kê khai đầy đủ các thông tin theo quy định của Nghị định. - Trường hợp thửa đất có nhiều mục đích sử dụng đất và trong các mục đích sử dụng đó có đất ở thì kê khai thửa đất đó vào mục này, trong phần diện tích ghi rõ tổng diện tích và diện tích mỗi loại đất; lưu ý không kê khai lại thửa đất này vào mục đất khác. Ví dụ: Ông A có 01 thửa đất số 01, tờ bản đồ số 01 có diện tích 500 m2, trong đó 200 m2 đất ở, 300 m2 đất trồng cây lâu năm. Do đó, ông A sẽ kê khai thửa đất này vào mục Đất ở. - Giá trị: + Ghi rõ giá trị sang nhượng, mua bán (đơn vị VNĐ) tại thời điểm nhận sang nhượng, mua bán theo đúng hợp đồng mua bán kèm phí, lệ phí. Trường hợp giá sang nhượng được tính bằng vàng thì quy đổi sang VNĐ theo tỷ giá tại thời điểm sang nhượng. + Trường hợp được tặng, cho thì ghi theo giá thị trường tại thời điểm nhận tặng, cho và kèm theo chữ “Giá trị ước tính” (Ví dụ: Giá trị ước tính là 500.000.000 đồng). + Trường hợp không thể xác định được giá trị vì lý do khách quan thì ghi rõ “Không xác định được giá trị” kèm theo lý do rõ ràng (ví dụ như đất sử dụng đã lâu từ năm …; không có giao dịch tương tự tại thời điểm nhận tặng, cho để làm cơ sở đối chiếu); nếu không thì sẽ được xem như kê khai không đầy đủ. |

|

1.2. Các loại đất khác |

Kê khai tương tự đất ở |

|

2.1. Nhà ở |

- Kê khai theo quy định của Phụ lục - Trường hợp đang ở nhờ, ở chung, được cho thuê nhà của người khác thì không kê khai (trừ trường hợp Nhà nước cho thuê). - Về diện tích: + Nhà ở riêng lẻ, biệt thự: Ghi rõ tổng diện tích (m2) sàn xây dựng của tất cả các tầng bao gồm cả các tầng hầm, tầng nửa hầm, tầng kỹ thuật, tầng áp mái và tầng mái tum. Ví dụ: Nhà ông A có 01 tầng trệt, 02 tầng lầu, diện tích sàn xây dựng mỗi tầng là 100m2, do đó ông A phải kê khai tổng diện tích là 300m2. + Căn hộ: Ghi theo thông tin trên giấy chứng nhận quyền sở hữu hoặc hợp đồng mua, cho thuê của Nhà nước. - Về giá trị: Áp dụng tương tự đã hướng dẫn ở phần trên. - Trường hợp nhận sang nhượng đất đã có kèm theo nhà, không xác định được giá trị căn nhà bao nhiêu do đã gộp chung trong giá trị sang nhượng thì có thể kê khai theo một số cách như sau: + Ghi “Không xác định được giá trị” và thể hiện tại mục Thông tin khác về lý do giá trị căn nhà đã bao gồm trong giá trị sang nhượng thửa đất. Tuy nhiên, tại thửa đất nơi có nhà cần phải ghi giá trị sang nhượng. + Ghi giá trị sang nhượng và thể hiện tại mục Thông tin khác là giá trị trên đã bao gồm trong giá trị sang nhượng thửa đất. Thửa đất nơi có nhà cũng phải ghi giá trị sang nhượng. |

|

2.2. Công trình xây dựng khác |

Do Thanh tra Chính phủ vẫn chưa hướng dẫn chi tiết nội dung này, mặt khác quy định hiện hành chưa có sự phân biệt giữa khái niệm Công trình xây dựng khác và Vật kiến trúc gắn liền với đất, vì vậy thống nhất kê khai những loại công trình xây dựng khác không phải là nhà ở như công trình điện mặt trời, nhà nuôi chim yến, trạm BTS, v.v vào mục này. |

|

3.1. Cây lâu năm |

- Kê khai những loại cây trồng một lần, sinh trưởng và cho thu hoạch trong nhiều năm mà mỗi loại có tổng giá trị từ 50 triệu đồng trở lên, gồm các loại: cây công nghiệp lâu năm, cây ăn quả lâu năm, cây lâu năm lấy gỗ, cây tạo cảnh, bóng mát. - Không kê khai loại cây thuộc rừng sản xuất. - Giá trị của các cây được kê khai như sau: + Kê khai giá trị theo đúng thực tế giá trị nhận sang nhượng. + Trường hợp tự trồng thì tính tổng chi phí đầu vào cần để hình thành các cây lâu năm; nếu tổng giá trị cộng lại trên 50 triệu đồng thì kê khai. + Trường hợp không thể xác định giá trị thì áp dụng cách thức ghi nhận, giải trình như đã hướng dẫn ở trên. |

|

3.2. Rừng sản xuất |

Kê khai rừng sản xuất là rừng trồng bằng vốn chủ rừng tự đầu tư (vốn tự có, vốn vay, vốn liên doanh, liên kết không có nguồn gốc từ ngân sách nhà nước) có hỗ trợ của Nhà nước và các nguồn khác. |

|

3.3. Vật kiến trúc khác gắn liền với đất |

Như đã trình bày tại phần Công trình xây dựng khác, nội dung này hiện chưa có quy định cụ thể. Do đó, đối với những dạng vật kiến trúc như hàng rào, cửa cổng, v.v gắn với nhà ở nhưng không phải là công trình xây dựng khác đã kể trên, mỗi loại có tổng giá trị từ 50 triệu đồng trở lên thì kê khai tại mục này. |

|

4. Vàng, kim cương, bạch kim và các kim loại quý, đá quý khác có tổng giá trị từ 50 triệu đồng trở lên |

Kê khai tất cả các kim loại quý đang sở hữu có tổng giá trị từ 50 triệu đồng trở lên. Ví dụ: Có 03 chiếc nhẫn vàng, giá trị mỗi chiếc 20 triệu thì tổng giá trị sẽ là 60 triệu nên phải kê khai. |

|

5. Tiền (Cần chú ý vì qua xác minh tài sản, thu nhập sai rất nhiều) |

- Kê khai tất cả các khoản tiền theo mệnh giá VNĐ đang hiện có tại mốc kê khai (Tây Ninh chốt số liệu kê khai hằng năm vào hết ngày 01/11 hằng năm; kê khai phục vụ công tác cán bộ thì theo mốc kê khai tại thời điểm kê khai thực tế) mà tổng giá trị từ 50 triệu đồng trở lên, bao gồm: + Tiền mặt + Tiền cho vay; + Tiền trả trước: Đây là số tiền đã chi trả một phần để mua một tài sản nào đó. Ví dụ: Ông A muốn mua một căn nhà với giá 05 tỷ đồng nhưng không có đủ tiền, ông A trả trước 01 tỷ đồng, còn lại vay trả góp 04 tỷ đồng. Số tiền 01 tỷ đồng này được gọi là tiền trả trước. + Tiền gửi tiết kiệm (cho cá nhân, tổ chức trong nước, ngoài nước): Bao gồm tiền trong các tài khoản thanh toán và các sổ tiết kiệm. Ví dụ chung: Tại mốc kê khai 01/11/2022, ông A có 20 triệu đồng trong thẻ ATM, 05 triệu đồng tiền mặt, tiền cho bà B vay 05 triệu đồng, 01 số tiết kiệm chưa đáo hạn giá trị 20 triệu đồng. Như vậy, tổng giá trị tiền ông A đang có là 50 triệu đồng nên phải kê khai tất cả các khoản tiền trên. - Đối với những loại tiền ngoại tệ cần phải ghi rõ số lượng và giá trị quy đổi sang mệnh giá VNĐ theo tỷ giá tại thời điểm kê khai. |

|

6. Cổ phiếu, trái phiếu, vốn góp, các loại giấy tờ có giá trị khác |

- Kê khai theo quy định của Phụ lục. - Giấy tờ có giá trị khác: chứng chỉ quỹ, kỳ phiếu, séc v.v - Vốn góp: Ghi từng hình thức góp vốn đầu tư kinh doanh (nội dung đầu tư) cả trực tiếp (trực tiếp tham gia vào quá trình đầu tư) và gián tiếp (gián tiếp qua một cá nhân, tổ chức trực tiếp đầu tư). Ví dụ: Người kê khai A cùng với ông B và C góp vốn kinh doanh 10 máy bán nước tự động có tổng giá trị là 01 tỷ đồng, trong đó ông A góp 400 triệu đồng. Như vậy ông A phải kê khai như sau: 6.3. Vốn góp: - Hình thức góp vốn: Góp vốn trực tiếp đầu tư kinh doanh 10 máy bán nước tự động. Giá trị: 400 triệu đồng (tổng giá trị đầu tư là 01 tỷ đồng). |

|

7.1. Tài sản theo quy định của pháp luật phải đăng ký sử dụng và được cấp giấy đăng ký (tàu bay, tàu thủy, thuyền, máy ủi, máy xúc, ô tô, mô tô, xe gắn máy...) (Cần chú ý vì qua xác minh tài sản, thu nhập sai rất nhiều) |

- Kê khai theo quy định của Phụ lục. - Kê khai theo mỗi loại tài sản mà tổng giá trị mỗi loại từ 50 triệu đồng trở lên. - Cụ thể đối với vướng mắc về xe mô tô và xe gắn máy, theo quy định của Bộ GTVT thì xe gắn máy là xe 50 phân khối trở xuống, xe mô tô là xe từ 50 phân khối trở lên, do đó “xe gắn máy”, “xe mô tô” được xem là “loại tài sản”. Ví dụ: Ông A có 02 chiếc xe Future (125 phân khối) có giá 30 triệu đồng/chiếc và 01 chiếc xe Wave Dealim (50 phân khối) có giá 13 triệu đồng. Như vậy, loại tài sản “xe mô tô” có tổng giá trị 60 triệu đồng (trên 50 triệu đồng) nên ông A phải kê khai 02 chiếc xe Future; còn loại tài sản “xe gắn máy” chỉ có 13 triệu đồng (dưới 50 triệu đồng) nên không cần kê khai chiếc xe này. |

|

7.2. Tài sản khác (đồ mỹ nghệ, đồ thờ cúng, bàn ghế, cây cảnh, tranh, ảnh, các loại tài sản khác) |

Nguyên tắc kê khai tương tự như trên. |

|

8. Tài sản ở nước ngoài |

Kê khai theo quy định của Phụ lục |

|

9. Tài khoản ở nước ngoài |

Kê khai theo quy định của Phụ lục |

|

10. Tổng thu nhập giữa hai lần kê khai |

- Trong bản kê khai tài sản, thu nhập lần đầu không tồn tại mục này. Nếu kê khai là sai quy định. - Tổng thu nhập giữa hai lần kê khai thể hiện khách quan toàn bộ các khoản thu nhập của người kê khai, vợ/chồng và con chưa thành niên của người kê khai tính từ mốc thời điểm kê khai trước đó đến ngày 01/11 của kỳ kê khai hiện tại theo quy định của UBND tỉnh. Ví dụ: Ông A chốt số liệu kê khai lần đầu vào ngày 01/3/2021. Đến kỳ kê khai cuối năm 2021, ông A thuộc diện kê khai hằng năm. Do UBND tỉnh đã chỉ đạo lấy mốc ngày 01/11 hằng năm là mốc chốt số liệu kê khai hằng năm, theo đó tổng thu nhập giữa hai lần kê khai của ông A sẽ tính từ ngày 01/3/2021 đến ngày 01/11/2021. Sang năm 2022, tổng thu nhập giữa hai lần kê khai của ông A sẽ tính từ ngày 02/11/2021 đến ngày 01/11/2022. - Thu nhập gồm các khoản: Lương, phụ cấp, trợ cấp, thưởng, thù lao, cho, tặng, biếu, thừa kế, tiền thu do bán tài sản, thu nhập hưởng lợi từ các khoản đầu tư, phát minh, sáng chế, các khoản thu nhập khác. Nếu thu nhập là ngoại tệ hoặc tài sản khác thì ghi rõ giá trị và quy đổi sang VNĐ theo tỷ giá tại thời điểm kê khai. - Kê khai riêng tổng thu nhập theo 04 nội dung: + Tổng thu nhập của người kê khai: Ghi tổng thu nhập của người kê khai trong kỳ kê khai, không liệt kê chi tiết từng khoản. + Tổng thu nhập của vợ/chồng người kê khai: Tương tự như trên. + Tổng thu nhập của con chưa thành niên: Tương tự như trên. + Tổng các khoản thu nhập chung: Phần này không phải là tổng của 03 thu nhập trên, mà thể hiện các khoản thu nhập phát sinh trong kỳ kê khai nhưng không thể tách riêng thành thu nhập của cá nhân nào. Ví dụ: Ông A và vợ có 01 cửa tiệm tạp hóa, trong năm thu nhập phát sinh từ cửa tiệm tạp hóa này là 100 triệu đồng. Nếu ông A và vợ không thể xác định mỗi người chiếm bao nhiêu phần trong 100 triệu đồng này thì khoản thu nhập này được gọi là khoản thu nhập chung; do đó kê khai vào mục Tổng các khoản thu nhập chung. |

|

III. BIẾN ĐỘNG TÀI SẢN, THU NHẬP; GIẢI TRÌNH NGUỒN GỐC CỦA TÀI SẢN, THU NHẬP TĂNG THÊM |

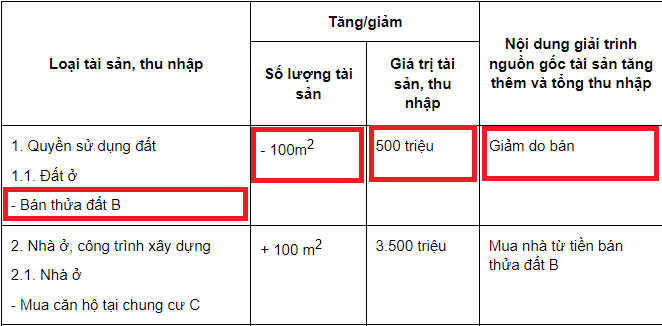

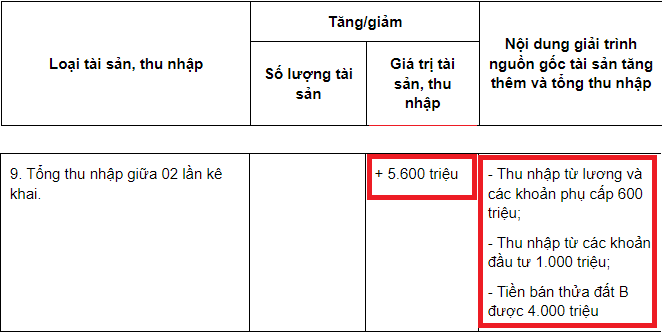

- Thể hiện đúng thể thức quy định trong Phụ lục - Trường hợp nếu không có biến động về tài sản thì ghi rõ ngay “Không có biến động” ngay sau tên mục III. - Tại cột Tăng/giảm: + Cột số lượng tài sản: Thêm dấu (+) nếu tài sản tăng kèm theo số lượng tài sản; thêm dấu (-) nếu tài sản giảm kèm theo số lượng tài sản (Trừ mục Tổng thu nhập giữa hai lần kê khai). + Cột giá trị tài sản, thu nhập: Thể hiện giá trị tài sản như đã kê khai tại Phần II. Đối với những tài sản giảm không còn thể hiện tại Phần II (ví dụ như đã bán, cho, tặng người khác, v.v) thì giá trị giảm phải là giá trị đã kê khai trong bản kê khai trước đó. Lưu ý không ghi giá trị bán được (trường hợp bán tài sản) mà thể hiện số liệu này vào mục Tổng thu nhập giữa hai lần kê khai. Ví dụ: Ông A có 01 thửa đất, giá trị lúc mua là 500 triệu đồng và đã thể hiện trong bản kê khai hằng năm năm 2021. Sang năm 2022, ông A bán thửa đất này và thu lại được 02 tỷ đồng. Như vậy, tại cột giá trị tài sản, thu nhập của thửa đất giảm này cần thể hiện là “500 triệu đồng”; còn số tiền bán đất 02 tỷ đồng thì ghi vào mục Tổng thu nhập giữa hai lần kê khai. - Tại cột Nội dung giải trình: Giải thích rõ ràng, chi tiết nguồn gốc, lý do tăng, giảm tài sản; nội dung phải khách quan, hợp lý và chi tiết trên tinh thần tạo điều kiện để cơ quan kiểm soát tài sản, thu nhập dễ dàng thực hiện việc xác minh. - Tổng thu nhập giữa hai lần kê khai (mục số 9, Phần III), đây là mục đặc thù nhất trong Phần III, không thể hiện biến động như với các mục khác nên thực hiện việc kê khai như sau: + Cột số lượng tài sản để trống; + Cột giá trị tài sản, thu nhập thể hiện dấu (+) kèm theo tổng của 04 tổng thu nhập đã được kê khai tại mục số 10 Phần II (người kê khai, vợ/chồng, con chưa thành niên, tổng thu nhập chung). + Cột nội dung giải trình: Thể hiện chi tiết từng khoản thu nhập phải kê khai (Lương, phụ cấp, trợ cấp, thưởng, thù lao, cho, tặng, biếu, thừa kế, tiền thu do bán tài sản, thu nhập hưởng lợi từ các khoản đầu tư, phát minh, sáng chế, các khoản thu nhập khác). |

Cách giải trình tài sản, thu nhập thực hiện theo gợi ý mẫu như sau:

III. HỎI ĐÁP CÁC TRƯỜNG HỢP CỤ THỂ

Hỏi: Đề nghị hướng dẫn cụ thể hơn việc xác định đối tượng tương đương như thế nào (căn cứ để xác định chức vụ tương đương Phó Trưởng phòng trở lên); cụ thể các chức danh cán bộ, công chức cấp xã, phường phải kê khai hằng năm là chức danh nào.

Đáp: Đề nghị nghiên cứu quy định của Luật Tổ chức chính quyền địa phương, cụ thể về cơ cấu tổ chức của HĐND, UBND cấp xã và Kết luận số 35-KL/TW ngày 05/5/2022 của Ban Chấp hành Trung ương.

Theo đó, cơ cấu tổ chức của UBND cấp xã không có cấp phòng, ban chuyên môn trực thuộc mà chỉ có các công chức cấp xã quản lý theo lĩnh vực. Những công chức này không có chức vụ, không có phụ cấp chức vụ do đó không thể xem là đối tượng “Từ Phó Trưởng phòng hoặc tương đương trở lên”; mà chỉ áp dụng cho Chủ tịch UBND cấp xã, Phó Chủ tịch UBND cấp xã.

Tại HĐND cấp xã, do đây cũng là cơ quan thuộc chính quyền địa phương nên các chức vụ Chủ tịch HĐND cấp xã, Phó Chủ tịch HĐND cấp xã cũng thuộc vị trí “Từ Phó Trưởng phòng hoặc tương đương trở lên” theo Kết luận số 35-KL/TW ngày 05/5/2022 của Ban Chấp hành Trung ương.

Hỏi: Trong 105 danh mục, tại danh mục thứ 101 có chức danh “Thủ quỹ, kế toán”. Đề nghị làm rõ “thủ quỹ, kế toán” làm việc trong tất cả các đơn vị (kể cả xã, phường) hay chỉ làm việc trong một số lĩnh vực theo Phụ lục III và hiện tại hầu hết chức danh thủ quỹ ở xã, phường là cán bộ bán chuyên trách kiêm nhiệm, không phải là cán bộ, công chức thuộc diện phải kê khai tài sản, thu nhập theo quy định tài Điều 34 Luật Phòng, chống tham nhũng và các chức danh kế toán đều không phải là người giữ chức vụ lãnh đạo, quản lý từ Phó trưởng phòng tương đương trở lên theo quy định tại Khoản 2, Điều 10 Nghị định số 130/2020/NĐ-CP, ngày 30/10/2020 của Chính phủ. Như vậy, có phải kê khai hằng năm không.

Đáp: Như đã lý giải ở trên, cần nhận thức rõ Phụ lục III là 105 lĩnh vực, không phải chức danh cụ thể và chỉ áp dụng cho đối tượng có chức vụ từ Phó Trưởng phòng hoặc tương đương trở lên; do đó thủ quỹ và kế toán tại xã, phường không phải là đối tượng kê khai hằng năm.

Hỏi: “Quyền sử dụng thực tế đối với đất và nhà ở” hiện tại đồng chí A đang sống chung cùng cha mẹ, cha mẹ là người đứng tên Giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở. Do đó, đồng chí A không được quyền sở hữu nhưng được quyền sử dụng trên miếng đất và nhà ở do cha mẹ đứng tên vậy theo quy định thì đồng chí A có phải kê khai trong mục 1, Phần II “Quyền sử dung thực tế đối với đất”và mục 2, phần II “Nhà ở”hay không.

Đáp: Đồng chí A không cần kê khai thửa đất, nhà của cha, mẹ đứng tên mà bản thân đồng chí A đang ở nhờ, ở cùng. Tuy nhiên cần khuyến cáo đồng chí A cũng như các đồng chí khác về quy định tại điểm k khoản 2 Điều 39 Quy định số 69-QĐ/TW ngày 06/7/2022 của Ban Chấp hành Trung ương, theo đó quy định “Nhờ người khác đứng tên hoặc đứng tên hộ người khác mua bất động sản, tài sản có giá trị nhằm trục lợi, che giấu kê khai tài sản, thu nhập.” là hành vi vi phạm nghiêm trọng, cần chú ý để không vi phạm.

Hỏi: Đồng chí A có 03 xe gắn máy cụ thể như sau:

- 01 xe dream trị giá 15 triệu đồng (xe cũ mua lại).

- 01 xe sirius trị giá 23 triệu đồng (xe mua mới).

- 01 xe airblae trị giá 35 triệu (xe cũ mua lại).

Tổng trị giá 03 xe gắn máy là 73 triệu (mà mỗi chiếc có giá trị chưa tới 50 triệu) vậy có phải kê khai vào nội dung 7.1, mục 7, phần II không

Đáp: Nội dung này Thanh tra tỉnh đã có hướng dẫn và tham khảo ý kiến của Thanh tra Chính phủ, theo đó đồng chí A phải kê khai toàn bộ 03 chiếc xe mô tô (theo quy định của Bộ GTVT, xe có động cơ trên 50cc thì gọi là xe mô tô) do 03 chiếc xe mô tô có tổng giá trị trên 50 triệu đồng.

Cần lưu ý, nội dung này bắt buộc phải kê khai theo loại tài sản: Xe gắn máy, xe mô tô, xe ô tô, tàu bay, tàu thủy, v.v mà tổng giá trị từng loại phương tiện trên 50 triệu đồng.

Hỏi: Gia đình đồng chí A có 01 chiếc xe Toyota Vios trị giá 500 triệu do cha đồng chí A đứng tên chủ sở hữu nhưng đồng chí A được quyền sử dụng (hằng ngày đồng chí A lái đi làm). Như vậy, theo quy định đồng chí A có phải kê khai vào nội dung 7.1, mục 7, phần II không

Đáp: Xe ô tô đồng chí A đang sử dụng thuộc sở hữu của cha, do đó không cần kê khai. Tuy nhiên cần khuyến cáo đồng chí A cũng như các đồng chí khác về quy định tại điểm k khoản 2 Điều 39 Quy định số 69-QĐ/TW ngày 06/7/2022 của Ban Chấp hành Trung ương, theo đó quy định “Nhờ người khác đứng tên hoặc đứng tên hộ người khác mua bất động sản, tài sản có giá trị nhằm trục lợi, che giấu kê khai tài sản, thu nhập.” là hành vi vi phạm nghiêm trọng, cần chú ý để không vi phạm.

Hỏi: Những cây kiểng có giá trị nhưng không định giá được có kê khai không

Đáp: Có hai trường hợp xảy ra:

- Trường hợp cây kiểng do bản thân người kê khai trồng và chăm sóc thì giá trị là tổng chi phí đã chi trả để hoàn thành việc trồng cây kiểng tại thời điểm trồng cây (tiền giống, tiền cây, tiền chậu, phân bón, thuốc, v.v).

- Trường hợp cây kiểng do mua về thì giá trị được tính là giá giao dịch thực tế.

Cả hai trường hợp nêu trên vẫn đảm bảo nguyên tắc kê khai theo loại tài sản mà tổng giá trị của loại tài sản đó từ 50 triệu đồng trở lên.

Hỏi: Vợ tôi có sở hữu Công ty riêng. Hằng năm, việc kê khai doanh thu và thuế của Công ty vợ tôi thực hiện sau khi kết thúc năm (ngày 31/12) và có kết quả chính thức vào khoảng tháng 02, 03 của năm tiếp theo, theo đó mới biết chính xác lợi nhuận (tức thu nhập) là bao nhiêu. Như vậy, việc tôi kê khai thu nhập của vợ như thế nào cho phù hợp, do việc kê khai chốt số liệu vào ngày 01/11 hằng năm?

Đáp: Đối với trường hợp này, đây là nội dung mới chưa có tiền lệ. Trong thời gian Thanh tra tỉnh gửi ý kiến Thanh tra Chính phủ hướng dẫn, tạm thời thực hiện kê khai lợi nhuận của năm trước sẽ được đưa vào thu nhập của kỳ kê khai năm tiếp theo. Ví dụ:

- Lợi nhuận từ hoạt động kinh doanh năm 2022 (doanh thu - (chi phí + thuế)) sẽ kê khai vào mục tổng thu nhập trong bản kê khai thuộc kỳ kê khai năm 2023 (chốt số liệu ngày 01/11/2023).

Hỏi: Tôi có một thửa đất nhưng để cha, mẹ đứng tên; như vậy tôi có cần kê khai hay không?

Đáp: Thanh tra tỉnh đặc biệt khuyến cáo trường hợp này.

Đây là trường hợp vi phạm quy định. Theo quy định tại điểm k khoản 2 Điều 39 Quy định số 69-QĐ/TW ngày 06/7/2022 của Ban Chấp hành Trung ương, việc nhờ người khác đứng tên hoặc đứng tên hộ người khác mua bất động sản, tài sản có giá trị nhằm trục lợi, che giấu kê khai tài sản, thu nhập là hành vi có thể bị xử lý hình thức Cảnh cáo hoặc Cách chức (nếu có chức vụ) về mặt Đảng; sau đó sẽ bị xử lý kỷ luật hành chính với hình thức tương xứng theo nguyên tắc xử lý kỷ luật quy định tại khoản 6 Điều 2 Nghị định số 112/2020/NĐ-CP ngày 18/9/2020 của Chính phủ. Do đó, tuyệt đối không thực hiện dưới mọi hình thức.

Việc hình thành tài sản, thu nhập là có tính chất nhân - quả; do đó việc cha, mẹ đứng tên nhưng thực tế không đủ điều kiện để hình thành tài sản này thì sẽ là cơ sở để xác minh nguồn gốc khi có tố cáo, phản ánh.

Hỏi: Bản kê khai hàng năm về các thông tin như đất, đất ở, công trình khác … đã kê khai lần đầu thì mình có phải ghi lại hàng năm hay không.

Đáp: Tất cả các tài sản đều phải kê khai nếu tại thời điểm kê khai vẫn còn sở hữu tài sản đó, cho đến khi tài sản ấy mất đi.

Hỏi: Liên quan đến tiền hụi thì khi hốt hụi (họ/điếu/phường tùy cách gọi của địa phương) trong năm thì kê khai trong thu nhập khác hay kê khai như thế nào

Đáp: Về số tiền hốt hụi, hiện nay có 02 cách kê khai:

- Cách kê khai theo lợi nhuận: Cách kê khai này chỉ kê khai số tiền lãi (lợi nhuận) có được theo chênh lệch giữa số tiền đóng với số tiền hốt. Tuy nhiên, cách thức này tồn tại hạn chế việc hốt hụi vào giữa kỳ (tức là vẫn còn một số kỳ chưa đóng – hay còn gọi là hụi chết) tuy có thể xác định tổng số tiền phải đóng trong toàn dây hụi để suy ra lợi nhuận, nhưng trường hợp bể hụi thì các kỳ sau không phải đóng, từ đó sẽ ảnh hưởng đến số tiền lợi nhuận thực tế.

- Cách kê khai theo thực tế số tiền đã hốt: Cách kê khai này sẽ đảm bảo không bỏ sót số tiền thu nhập.

Do đó, trước mắt thống nhất cách kê khai theo thực tế số tiền đã hốt hụi để tránh thiếu sót.

IV. XỬ LÝ TRÁCH NHIỆM TRƯỜNG HỢP VI PHẠM QUY ĐỊNH PHÁP LUẬT VỀ KÊ KHAI TSTN

- Theo khoản 3 Điều 51 Luật Phòng, chống tham nhũng, những người có nghĩa vụ kê khai mà kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực thì tùy theo tính chất, mức độ vi phạm, bị xử lý kỷ luật bằng một trong các hình thức cảnh cáo, hạ bậc lương, giáng chức, cách chức, buộc thôi việc hoặc bãi nhiệm; nếu được quy hoạch vào các chức danh lãnh đạo, quản lý thì còn bị đưa ra khỏi danh sách quy hoạch; trường hợp xin thôi làm nhiệm vụ, từ chức, miễn nhiệm thì có thể xem xét không kỷ luật.

- Theo khoản 2 của các điều 9, 10, 11, 12, 13 (áp dụng với cán bộ, công chức), khoản 2 của các điều 17, 18, 19 (áp dụng với viên chức) Nghị định số 112/2020/NĐ-CP ngày 18/9/2020 của Chính phủ về xử lý kỷ luật cán bộ, công chức, viên chức thì các trường hợp vi phạm quy định của pháp luật về phòng, chống tham nhũng tùy tính chất, mức độ sẽ bị xử lý bằng một trong các hình thức cảnh cáo, hạ bậc lương, giáng chức, cách chức, buộc thôi việc hoặc bãi nhiệm.

- Về mặt Đảng, căn cứ khoản 2, 3 Điều 39 Quy định số 69-QĐ/TW ngày 06/7/2022 của Ban Chấp hành Trung ương, những trường hợp vi phạm về kê khai tài sản, thu nhập tùy tính chất, mức độ sẽ bị xem xét, xử lý kỷ luật bằng hình thức cảnh cáo, cách chức (nếu có chức vụ) và khai trừ.

Do đó, quy định hiện hành đã cụ thể về chế tài xử lý kỷ luật trường hợp vi phạm pháp luật về kê khai tài sản, thu nhập; do đó trong quá trình kê khai cần nghiên cứu kỹ quy định pháp luật, kiểm tra lại toàn bộ tài sản, thu nhập của bản thân, vợ/chồng và con chưa thành niên để kê khai đầy đủ, tránh trường hợp qua xác minh TSTN phát hiện không kê khai đầy đủ thì sẽ bị kiến nghị xử lý kỷ luật.

Ngoài những câu hỏi nêu trên, nếu có phát sinh khó khăn, vướng mắc khác, đề nghị gửi câu hỏi trực tiếp tại đường dẫn sau: https://forms.gle/ogdLxchUoBRHzcTt7. Phòng Nghiệp vụ 3 Thanh tra tỉnh sẽ tiếp nhận và cập nhật câu trả lời tại đây.

Trân trọng./.

Tác giả bài viết: Bé Năm (TP-HT) tổng hợp

Nguồn tin: thanhtratinh.tayninh.gov.vn

Ý kiến bạn đọc

- Đang truy cập117

- Hôm nay17,861

- Tháng hiện tại396,274

- Tổng lượt truy cập2,588,350